")

盤真空包裝機(jī)系列")

線")

2017中國造紙業(yè)市場前景及發(fā)展趨勢分析(附圖)

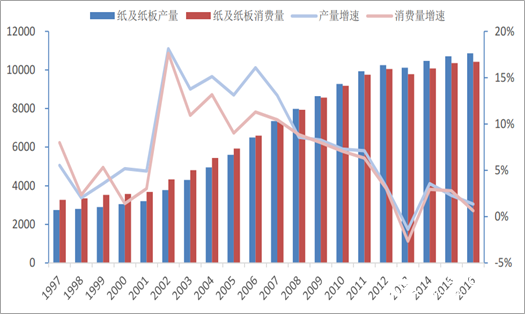

2001-2006年,我國紙及紙板每年產(chǎn)量與消費(fèi)量均以每年10%-20%左右的增速持續(xù)增長,2007年開始紙及紙板產(chǎn)量、消費(fèi)量增長開始放緩,且首次出現(xiàn)供大于求的情形,2008-2014年間供需缺口逐漸擴(kuò)大,行業(yè)去產(chǎn)能持續(xù)進(jìn)行。據(jù)統(tǒng)計(jì),2010-2015年間,造紙行業(yè)共淘汰落后產(chǎn)能近4000萬噸,去產(chǎn)能效果逐步顯現(xiàn),2013年紙及紙板產(chǎn)量與消費(fèi)量均出現(xiàn)下滑,2016年紙及紙板產(chǎn)量與消費(fèi)量接近零增長,行業(yè)供需趨于弱平衡。

近年來我國紙及紙板產(chǎn)量、消費(fèi)量增長均大幅放緩(萬噸)

2010-2015年間造紙行業(yè)共淘汰落后產(chǎn)能3972萬噸(萬噸)

2016年上半年的紙漿價(jià)格低位運(yùn)行,對紙企盈利能力提升產(chǎn)生積極影響;下半年至今紙漿與廢紙等原材料、煤炭價(jià)格上漲,交運(yùn)新規(guī)實(shí)施帶來的運(yùn)費(fèi)成本的上漲,以及環(huán)保政策不斷趨嚴(yán),助推各種紙品價(jià)格上漲,造紙企業(yè)盈利空間得到擴(kuò)大。2016年、2017年上半年造紙業(yè)主營業(yè)務(wù)收入分別同比增長7%、14%,利潤總額分別同比增長16%、41%,行業(yè)景氣度明顯回升。

通過淘汰落后產(chǎn)能,不合格的小企業(yè)被淘汰,造紙企業(yè)數(shù)量由2004年的大約3500家顯著下降至2016年的約2800家;大企業(yè)市場份額得到提高,造紙行業(yè)CR5、CR10、CR30分別由2004年的13%、19%、30%顯著提升至2016年的28%、39%、57%,行業(yè)集中度不斷提升。

2002年以來行業(yè)集中度不斷提升,2011-2016年間集中度提升趨勢更為明顯

1、白卡紙行業(yè)需求持續(xù)增長,行業(yè)集中度較高

目前白卡紙行業(yè)產(chǎn)能大約為1100萬噸,其中五大龍頭金光集團(tuán)、晨鳴紙業(yè)、博匯紙業(yè)、萬國太陽、寧波中華(金光集團(tuán)控股)產(chǎn)能分別約為280、190、150、140、145萬噸,CR5超過80%。白卡紙下游主要為3C產(chǎn)品、化妝品等,上游會受木漿、廢紙漿價(jià)格的影響。伴隨著原材料成本上漲、煤炭等燃料費(fèi)用上漲、運(yùn)費(fèi)上漲、環(huán)保限產(chǎn)等因素,2016年年底至今白卡紙價(jià)格大幅提高,毛利率也有所提高,企業(yè)盈利狀況大幅改善。

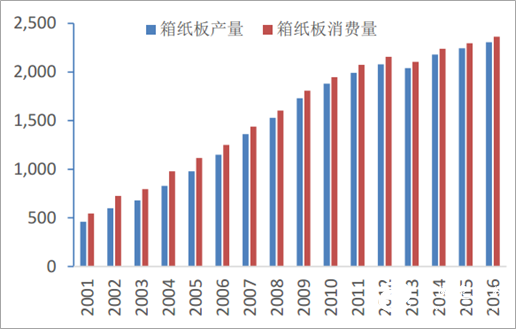

2、瓦楞箱板行業(yè):下游需求持續(xù)增長,2013年-2016年年均增速為4%

國內(nèi)箱板瓦楞紙三大龍頭為理文造紙、玖龍紙業(yè)、山鷹紙業(yè),相應(yīng)產(chǎn)量規(guī)模大約為540、340、340萬噸,全國瓦楞與箱板紙產(chǎn)量規(guī)模約為4000萬噸左右,CR3約為25%。目前我國紙及紙板消費(fèi)增長大幅放緩,新聞紙需求下滑、銅版紙、雙膠紙需求增長停滯,受電商發(fā)展的拉動,瓦楞箱板紙需求近年來持續(xù)增長,2013年以來年均復(fù)合增速大約為4%。瓦楞、箱板紙上游原材料為木漿、廢紙,下游需求主要來自瓦楞包裝企業(yè),產(chǎn)品服務(wù)于專業(yè)紙箱廠、食品飲料、信息電子、日化、醫(yī)藥等行業(yè)。

_全自動包裝機(jī)_食品真空包裝機(jī)_古川機(jī)械")